Escrito por MetaFX

Este martes, los mercados han amanecido con un tono mixto mientras los inversores procesan diversos indicadores económicos y declaraciones de líderes financieros. El índice Empire State de Nueva York, que mide la actividad manufacturera, mostró una leve mejora en julio, situándose en -6,6 puntos frente a los -6,0 de junio, superando las expectativas del consenso de -8,0 puntos. Sin embargo, este índice continúa en territorio de contracción desde noviembre pasado.

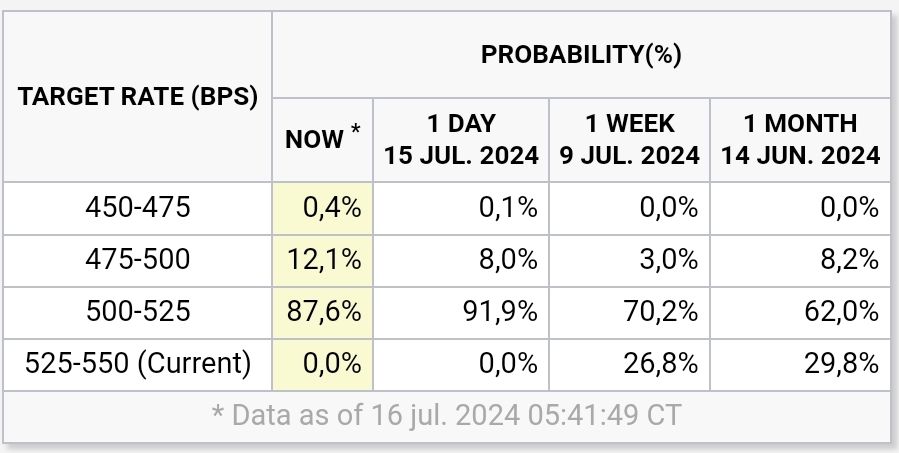

El dólar ha rebotado desde sus mínimos de cinco semanas tras los recientes comentarios del presidente de la Reserva Federal, Jerome Powell, y un incremento en las probabilidades de reelección del expresidente Donald Trump. Powell destacó que las lecturas de inflación del segundo trimestre de EE.UU. aumentan la confianza en que los precios están volviendo al objetivo de la Fed de manera sostenible. Estos comentarios han alterado las expectativas de recorte de tipos, con los mercados ahora descontando completamente un recorte en septiembre y 68 puntos básicos de relajación para este año, según la herramienta FedWatch de CME.

En cuanto a los datos económicos, las ventas minoristas de junio en EE.UU. se esperan con un descenso intermensual del 0,3%, mientras los rendimientos de los bonos del Tesoro de EE.UU. continúan su caída significativa, lo que podría presionar al dólar en los mercados de divisas de América Latina.

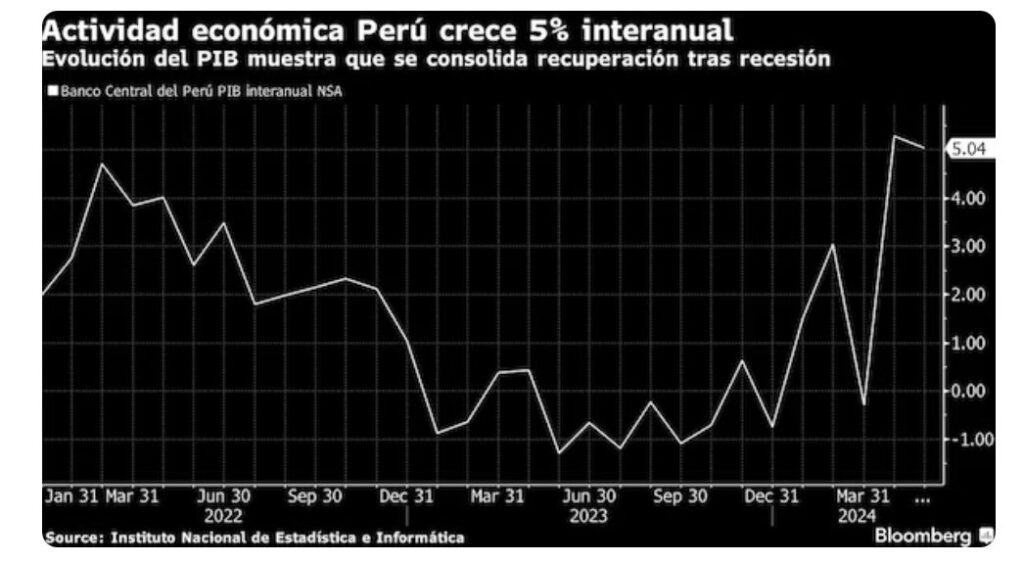

Por otro lado, la economía peruana ha mostrado un crecimiento mayor al esperado por segundo mes consecutivo, con un aumento del 5% en el índice de actividad económica en mayo, impulsado principalmente por un significativo incremento en la pesca (+300%), sector afectado previamente por el fenómeno de El Niño. Este crecimiento consolida la recuperación del país tras la recesión del año pasado.

Finalmente, la atención de los mercados se centra también en la próxima reunión del Banco Central Europeo (Jueves), donde se espera que se mantengan los tipos actuales, pero los comentarios de la presidenta Christine Lagarde serán cruciales para anticipar futuros movimientos.

Agenda de EE.UU. para hoy:

07:30

- Ventas Minoristas Núcleo (MoM) (Jun): Consenso 0.1%, Prev. -0.1%

- Índice de Precios de Exportación (MoM) (Jun)

- Índice de Precios de Exportación (YoY)

- Índice de Precios de Importación (YoY)

- Índice de Precios de Importación (MoM) (Jun): Consenso 0.2%, Prev. -0.4%

- Control de Ventas Minoristas (MoM) (Jun): Consenso , Prev. 0.4%

- Ventas Minoristas (YoY) (Jun): Consenso , Prev. 2.27%

- Ventas Minoristas (MoM) (Jun): Consenso -0.3%, Prevenir. 0.1%

- Ventas Minoristas Ex Gas/Autos (MoM) (Jun): Consenso , Prev. 0.1%

Principales indicadores:

- EUR/USD: 1.0901 (+0.06%)

- Índice del Dólar: 103.952 (+0.07%)

- Rendimiento del Bono a 10 años de EE.UU.: 4.180% (-1.16%)

- Rendimiento del Bono a 2 años de EE.UU.: 4.417% (-0.80%)

- S&P 500 Futuros: 5,689.00 (+0.11%)

- Cobre: 4.5080 (-0.41%)

- Zinc: 2,922.00 (-1.12%)

- Oro: 2,445.10 (+0.67%)

- Hang Seng: 17,727.98 (-1.60%)

- Euro Stoxx 50: 4,957.65 (-0.51%)

La jornada de hoy se perfila dinámica para el dólar en el mercado local, con los inversores atentos a las cifras de ventas minoristas que podrían influir en las expectativas económicas y las decisiones de política monetaria a corto plazo.