En las primeras horas de la mañana, los mercados globales han reaccionado negativamente a la publicación en China de una serie de cifras macroeconómicas, incluyendo el PIB del segundo trimestre de 2024, que han sido inferiores a lo esperado. Esta situación confirma que la economía china aún no ha logrado una recuperación completa.

La atención se centra ahora en la posible reacción de Wall Street ante el intento de asesinato del ex presidente estadounidense y actual candidato republicano a la presidencia, Donald Trump. Muchos analistas consideran que este incidente podría favorecer sus intereses electorales, lo que a su vez podría influir en el comportamiento de ciertos sectores bursátiles. Se espera que el sector energético se vea beneficiado, mientras que el sector de energías renovables podría verse perjudicado.

La imagen ensangrentada y desafiante de Trump tras el tiroteo ha animado a la base republicana. Las acciones de Trump Media & Technology Group aumentaron un 50% en las operaciones previas a la apertura del mercado a las 6:29 a.m. ET, aunque han disminuido desde sus máximos anteriores.

Las acciones se dispararon un 50 % en las operaciones previas al mercado el lunes tras el intento de asesinato del expresidente Donald Trump en un mitin en Pensilvania el sábado.

Los inversores están a la espera del discurso del presidente de la Reserva Federal (Fed), Jerome Powell, programado para las 11:30 a.m. hora de Perú. Los comentarios de Powell serán cruciales para determinar cuándo comenzará el banco central a reducir las tasas de interés.

El rendimiento del bono del Tesoro a 10 años aumentó en más de 3 puntos básicos, situándose en 4.22%, mientras que el rendimiento del bono del Tesoro a 2 años bajó en más de un punto básico, situándose en 4.44%.

Agenda económica:

- 10:00 PEN PIB (YoY): Actual: Cons: Prev.: 5.28%

- 10:00 PEN Tasa de Desempleo: Actual: Cons: Prev.: 7.2%

- 11:30 USD Discurso del presidente de la Fed, Jerome Powell

- 15:35 USD Discurso del miembro del FOMC, Daly

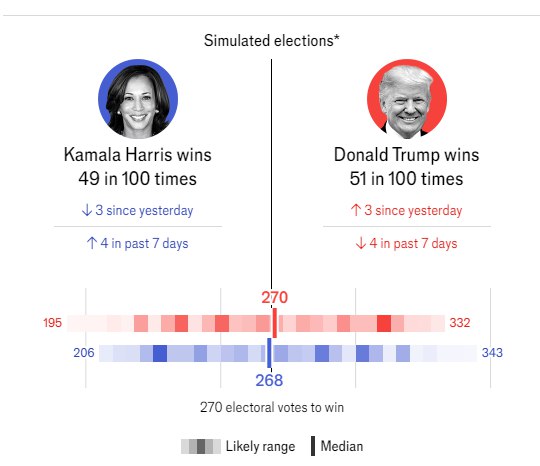

¿Cómo podría impactar un aumento en la probabilidad de que Trump sea elegido en los mercados de las economías emergentes?

Políticas Comerciales

La posible reelección de Trump podría traer de vuelta políticas comerciales proteccionistas, como la imposición de aranceles y la renegociación de acuerdos comerciales. Esto podría reducir la competitividad de las exportaciones de las economías emergentes y alterar las cadenas de suministro globales. Sectores clave, como la manufactura y la agricultura, podrían sufrir significativamente, ya que las barreras adicionales incrementarían los costos de exportación e importación.

Flujos de Capital

Las políticas fiscales expansivas de Trump, como recortes de impuestos y aumento del gasto público, podrían llevar a un crecimiento económico más fuerte en EE.UU., resultando en tasas de interés más altas. Esto podría atraer capital de vuelta desde los mercados emergentes hacia activos estadounidenses más seguros y de mayor rendimiento. Además, el aumento en las tasas de interés elevaría el costo de la deuda para las economías emergentes, limitando su capacidad de inversión en proyectos de desarrollo y afectando negativamente sus balances fiscales.

Precios de las Materias Primas

El apoyo de Trump a la industria de combustibles fósiles podría aumentar la producción de energía en EE.UU., incrementando la oferta global de petróleo y gas, lo que deprimiría los precios de estas materias primas. Los países emergentes dependientes de estas exportaciones podrían ver reducidos sus ingresos fiscales. Además, las políticas comerciales podrían disminuir la demanda global de minerales y productos agrícolas, afectando a los principales exportadores de estos recursos y provocando una caída en sus ingresos.

Descubre más desde MetaFX

Suscríbete y recibe las últimas entradas en tu correo electrónico.